三季度融资超30起,芯片和智能底盘稳居风口

![]() 樵车

·

樵车

·

受疫情、国际形势变化、债务、通胀等多重因素的影响,资本寒冬已经成为普遍共识。

然而在汽车行业,资本依旧在密集扎堆“押宝”。

据盖世汽车统计,在刚刚过去的三季度,汽车赛道累计披露了33起融资。其中自动驾驶依旧是投资热点,尤其是面向生产物流领域的无人化解决方案,在过去一段时间吸引了资本的密集关注。不过与此前资本主要向头部企业聚集不同,三季度获得或者宣布新融资的企业多是腰部或者新成立的企业,并且融资规模也相对较小。

另外,车载芯片和智能底盘,伴随着智能化变革的深入推进,也成了资本加码的重点,正掀起新一轮投资热潮。

图片来源:盖世汽车

商用车自动驾驶吸金不断

据盖世汽车统计,三季度自动驾驶商用车赛道,包括仙途智能、云创智行、慧拓、行深智能、苇渡科技、DeepWay等在内的多家企业,均拿到了新的投资,涉及无人环卫、无人矿山、智慧物流和新能源自动驾驶重卡研发及制造等多个细分领域。

图片来源: DeepWay

根据公布的金额,融资规模从数千万元到数亿元不等。其中规模最大的一笔融资来自于DeepWay,为4.6亿元。不过考虑到DeepWay除了自动驾驶,还会涉及新能源卡车造车,这一规模属实不大。这或许也间接暗示了资本寒冬下的“圈钱”不易。

要知道过去几年,在自动驾驶领域,无论是Robotaxi还是自动驾驶商用车赛道,资本向头部企业聚集的趋势十分明显,并且规模还不小。例如上半年,嬴彻科技在B+轮融资中就获得了1.88亿美元投资,所托瑞安B轮融资金额甚至达到了13亿元。

然而随着该领域的广阔“钱景”不断凸显,吸引了越来越多企业的关注和加入,与此同时原先的头部企业在一众资本的滋养下,估值不断攀升,而另一方面,Robotaxi等热门赛道的规模化落地迟迟不及预期。

多方考量下,资本似乎因此有了新的“盘算,向腰部甚至一些新成立企业加注的趋势尤为明显。但这其实也与自动驾驶本身的落地规律紧密相关。

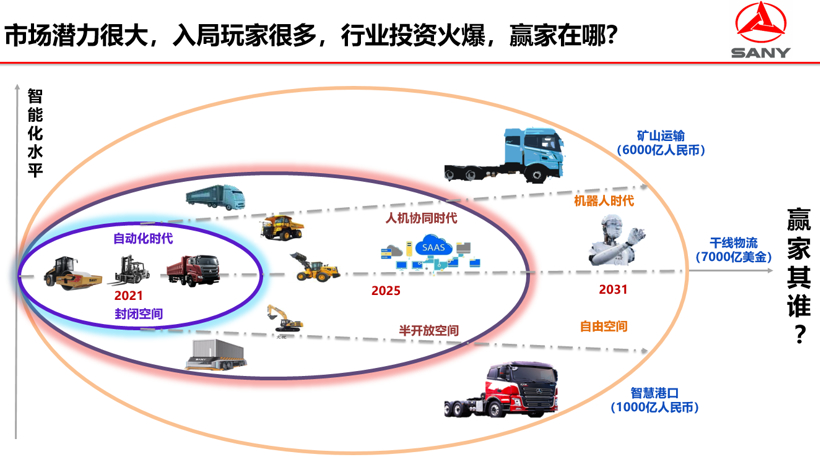

图片来源:三一集团

“全无人驾驶是终局,沿途下蛋才能破局,规模产品化才能赢得时局。”近日,在由盖世汽车举办的2022第二届商用车自动驾驶大会上,三一集团副总裁、智能驾驶研究院院长&海星智驾科技CEO王发平就如是说。

这一观点代表了目前绝大部分人对于自动驾驶的看法:全无人驾驶愿景虽好,但目前来看,在很多场景这都是一个遥不可及的梦,尤其是复杂且开放的城市道路,想要实现完全无人化依旧任重道远。

比较之下,面向封闭或者半封闭的高速、城市快速路、矿区、港口等场景,或者环卫这样的城市低速场景,由于运行环境相对较简单,将在未来几年逐步实现规模化落地,进行商业变现,已经成为了业界共识。

不过王发平指出,目前有六大主流应用场景:港口场景、园区场景、矿区场景、干线物流、机场场景、市政环卫。这种情况下,想要一套软件包揽所有场景是永远不可能,必须要基于场景定制。

至于具体的商业化落地时间,东风柳州汽车有限公司研发院先行技术部部长李超认为,商用车自动驾驶在干线物流、港口、矿山、园区等场景市场空间广阔,将在 2023 年迎来第一个量产拐点。到 2025 年,随着政策法规的进一步完善,多场景的 L4 级别自动驾驶将实现量产。

尤其随着社会物流总费用逐年攀升,背后的降本提效、安全以及劳动力短缺等问题却日益凸显,均对商用车行业的智能化及无人化升级提出了较高的需求。

据中信证券此前预测,到2040年,自动驾驶商用车市场空间合计约为3万亿元。其中,自动驾驶城市专用车市场空间约为1.9万亿元,高速场景自动驾驶市场空间约为9000亿元,封闭场景约1000亿元。

所以大家都想在这个窗口期种下一棵财富的种子,然后翘首等待着几年之后大丰收。

车载芯片依旧是投资热点

整车智能化升级,车载智能芯片是根本驱动力。

纵观市场,过去几年无论是自动驾驶从ADAS向高阶自动驾驶演进,还是智能座舱的大屏化、多屏化、人机交互方式多模态化,都离不开芯片技术的升级迭代。

一个确定的趋势是,整车智能化水平越高,功能越复杂,对计算量的需求和速度要求均会同步提升。这也是为什么过去几年车载芯片在算力方面会越来越卷。从某种程度上来讲,汽车领域的这场智能化变革,归根结底也是一场围绕算力的革命。

理所当然,车载智能芯片成了资本竞相追逐的重点。特别是当前大国科技博弈的大背景下,芯片国产化成了重要课题,更是将国产芯片的关注度推向了一个空前的高度,作为重要细分领域的车载芯片,也不例外。

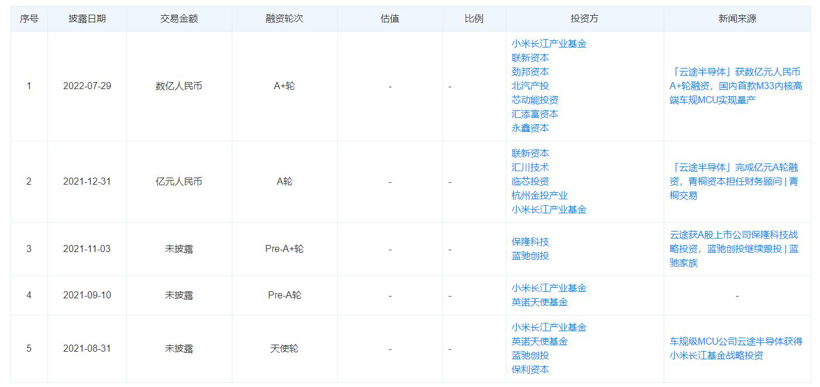

在刚刚过去的三季度,芯擎科技、云途半导体、黑芝麻智能、芯砺智能、芯旺微电子、寒武纪行歌和地平线等多家企业均拿到了新的投资,热门投资赛道集中在车载高性能芯片和车规级MCU两个领域。

图片来源:天眼查

其中车规级MCU很好理解,过去两年里缺芯最严重的领域,由此也激起了一股车规级MCU创业热潮。而云途半导体可谓这波创业潮中名副其实的“吸金能手”,短短一年就完成了五次融资,另一家本土车规级MCU企业,在过去一年半的时间里也拿到了3次投资,充分凸显了资本对于车规级MCU的看好。

车载智能芯片方面,芯擎科技最新完成的是近十亿元A轮融资。值得关注的是,这也是芯擎科技今年第二次获得投资,并且是今年国内汽车芯片设计领域披露的最大单笔融资。此前,芯擎科技于3月份获得了一汽集团数亿元战略投资,用于更先进芯片的研发和部署。

目前芯擎科技正在快速推进首款产品“龍鷹一号”的量产,该款芯片将于今年下半年实现量产。芯擎科技第二款驾舱融合芯片也已完成产品定义及架构设计,预计2024年商用。另外,芯擎科技还计划明年流片阶自动驾驶芯片AD1000,以满足L2+至L5级自动驾驶需求。

黑芝麻智能和地平线也均是今年第二次公开宣布获得新的投资。黑芝麻智能最新完成的是C+轮融资,今年初该公司还获得了博世旗下博原资本的战略投资。但黑芝麻智能并未透露具体金额,只知道C轮和C+轮募资总规模超过了5亿美元。

图片来源:黑芝麻智能

黑芝麻智能也正处于规模化量产的关键阶段。今年5月,黑芝麻智能与江汽集团达成平台级战略合作,将在思皓品牌多款车型应用华山二号A1000系列芯片。另外黑芝麻智能也与一汽、博世、上汽、中科创达、保隆、经纬恒润、均联智行、所托瑞安等展开了合作。

与此同时,黑芝麻智能还瞄准“中央计算”需求,基于先进的7nm工艺,布局下一代A2000系列芯片,单芯片算力可达到256TOPS以上,预计年内发布,明年开始向整车厂提供样片。

地平线则在过去几个月先后获得了一汽集团和奇瑞汽车两家整车厂的战略投资。至此,根据天眼查数据,地平线已累计获得了15笔融资,投资方除了专业投资机构,还包括上汽、广汽资本、长城、东风资产、比亚迪等众多车企资本,以及宁德时代、立讯精密、星宇股份等多家产业链上下游企业,妥妥的“资本宠儿”。

图片来源:天眼查

但这并不令人意外。凭借以“芯片+工具链” 为核心的高效开放技术平台以及完整成熟的开发环境,地平线已经成了国内少有直面英伟达等国际大厂竞争的本土芯片公司,而其不断扩大的出货量规模,也充分凸显了市场的认可。

资本市场和整车厂们显然不会放过这个机会,无论是为了“造富”还是“造车”。

智能底盘站上风口

前几年,资本在自动驾驶核心技术领域的投资,除了整体解决方案,多集中在感知和决策层的传感器,如激光雷达、毫米波雷达等,以及计算芯片领域。但从去年下半年开始,面向执行层的智能底盘开始受到资本广泛的关注。

据盖世汽车统计,自2021年7月以来,智能底盘领域至少已经完成了14起融资,其中有9起在今年宣布或者完成。具体到三季度,有四家企业拿到了新的投资,分别是同驭汽车、格陆博科技、德科智控和PIX Moving。

图片来源:同驭汽车

其中同驭汽车在8月份完成了近2亿元A+轮融资,小米产投与东风交银联合领投。在此之前,小米集团还于6月通过关联公司海南极目创业投资有限公司对同驭汽车进行了增资,并成为其股东。

同驭汽车拥有完整的智能制动系列产品,包括线控电子液压制动系统EHB(two-box)、电子驻车制动系统EPB、防抱死制动系统ABS、电子稳定性控制系统ESC和集成式线控制动系统iEHB(one-box),可为整车厂客户提供多种系统解决方案。其中two-box已实现批量供货,one-box正在进行整车测试。

比较之下,格陆博科技在融资方面走的相对靠前,已经进入到了pre-C轮,此次融资规模达数亿元。这也是格陆博今年第二次获得投资,今年3月,该公司还拿到了2亿元的B++轮融资。

作为本土线控底盘领域的主要参与者之一,格陆博已经先后实现了EPB、ESC、ESC+GIBS(two-box)等成熟产品的大规模生产,其中ABS/ESC的订单已经增长到100万套量级,EPB制动器总成订单也达到几十万套的量级。目前格陆博正积极推进量产的是全液压解耦式GIBC(one-box)的生产,按计划2022年底达到量产规模。

在格陆博科技有限公司董事长刘兆勇看来,整个制动系统向电动化、解耦化、智能化方向发展的速度远超想象,two-box在国内真正应用还没有多少年,现在大量的应用就在快速向one-box转移。原来one-box的渗透率不到1%,未来3-5年预计可能达到20%~30%。

除了制动系统从two-box向one-box方案迈进,作为智能底盘的另一重要组成部分,线控转向也在进入爆发期。这或许也是德科智控受到资本关注的原因。

图片来源: 德科智控

在过去十多年里,德科智控先后布局了车规级SBW、SBEH、EPS、EHPS四大产品路线,覆盖乘用车、商用车、特种车、智慧运力、滑板底盘等多个领域,目前已交付市场超过160万台转向产品。

在德科智控董事长兼CEO王豪看来,当前线控底盘已经成了中国汽车产业“弯道超车”的赛点,底盘领域国产替代的浪潮更是势不可挡。尤其是线控转向,在L2.5-L3阶段,可助力显著提升APA、LKA、TJA等的驾乘舒适性,而在L4-L5自动驾驶级别,通过方向盘与转向机解耦,更是可以实现方向盘静默或折叠功能,成为打造无方向盘的完全无人驾驶汽车的关键技术。

但由于技术壁垒和准入门槛高,目前线控转向整体渗透率较低,市场仍被博世、采埃孚等国际大厂垄断,预计从2023年开始国内乘用车线控转向市场将逐步爆发。据相关预测数据显示,到2025年左右预计会达到约70亿元的市场规模,届时国内乘用车线控制动产品整体市场规模将超过400亿元,整体线控底盘市场规模将达1000亿元。

因此不难预见,未来智能底盘赛道有望继续成为资本竞逐的重要风口。

聚焦新公司

苇渡科技完成亿元级天使轮融资

8月中旬,新能源重卡初创企业苇渡科技Windrose宣布完成亿元级天使轮融资,本轮融资由金沙江创投领投,觉资投资等跟投。苇渡科技成立于2021年9月,目前正面向中美两地市场,纯正向研发新一代新能源重卡,包括为满足L4自动驾驶需求而设计的全冗余线控底盘、全新动力总成、全新外形以及内饰。

据悉,8月底苇渡科技已经完成了第一版软模静态工程样车,计划年底完成动态工程样车,2023年分别进行夏季标定和冬季标定,2024年Q4开始SOP。

芯砺智能获近3亿元融资

8月18日,芯砺智能科技(上海)有限公司宣布,该公司在半年内获得近3亿天使轮及产业轮融资。芯砺智能成立于2021年11月,致力于利用Chiplet技术研发车载大算力芯片。

图片来源: 芯砺智能

在后摩尔时代,Chiplet技术被认为是大算力平台芯片目前最具前景和可实现性的突破性技术路径。而芯砺智能拥有独创的Chiplet互连技术,能提供高带宽、低延迟的片间互连总线,结合创新的嵌入式高性能计算平台芯片架构,利用相对成熟的半导体制造和封装技术,突破对先进工艺的依赖。

鉴智机器人完成亿元A轮融资第二次交割

8月中旬,鉴智机器人宣布完成亿元人民币级别的A轮融资第二次交割,据悉,这也是鉴智机器人自2021年8月成立以来第四次获得融资。

目前,鉴智机器人已经形成“高阶自动驾驶解决方案+双目视觉雷达软硬件系统”的产品布局,并获取多个头部车厂的量产定点,于今年下半年陆续交付涵盖主动安全、高速领航等功能的自动驾驶方案,并于2023年逐步落地行车场景全域领航、行泊一体及点对点自动驾驶方案。同时,团队全面自研的双目视觉雷达产品已于2022年6月实现全功能上车。

恺望数据获千万级天使轮战略融资

9月6日,自动驾驶数据服务公司恺望数据宣布完成千万级天使轮战略融资。恺望数据成立于2022年2月,团队成员来自字节跳动、阿里巴巴、Uber、Momenta、梅赛德斯-奔驰等头部公司,希望为车企、自动驾驶公司提供一站式数据解决方案。

图片来源: 恺望数据

虽然成立不过短短半年,恺望数据已经与三一集团在自动驾驶领域开展数据合作,其他客户包括集度汽车、字节跳动、亿咖通、元戎启行、地平线、寒武纪、中交兴路、旷视及商汤等。

卡睿智行宣布已完成数千万天使轮融资

9月初,卡睿智行Corage宣布,已于年初完成数千万人民币的天使轮融资,投资方为辰韬资本、丰元资本和日本PKSHA SPARX Algorithm基金。

卡睿智行成立于2021年12月16日,聚焦于商用车自动驾驶和智慧物流技术,该公司创始人&CEO佟显乔曾是百度美研工程师,也是曾经的明星自动驾驶公司Roadstar创始人。目前,卡睿智行已与国内头部新能源重卡厂商建立了深度合作,计划在酒泉地区正式开展实地路测,为未来的商业化运营做准备。